Metodologi INSTAR 2025

Indeks Integritas Bisnis Lestari ini dihimpun dengan menggunakan metodologi yang diadaptasi dari metode penilaian TRAC (Transparency In Corporate Reporting) sebuah metode penilaian pelaporan perusahaan yang dikembangkan oleh Transparency International Secretariat (TI-S) di Berlin, Jerman untuk menanggulangi praktik korupsi di sektor bisnis.

Penerapan penilaian Indeks Integritas Bisnis Lestari dilakukan dengan mengembangkan metode penilaian TRAC yang sebelumnya fokus pada Anti Korupsi (Dimensi Bisnis Berintegritas), serta melengkapinya dengan dua aspek penilaian lain yakni: Dimensi Sosial dan Hak Asasi Manusia serta Dimensi Lingkungan Hidup.

Dalam melakukan pengembangan indikator dimensi Sosial dan Hak Asasi Manusia (BHR) dengan referensi pada United Nations Guiding Principles on Business and Human Rights (UNGPs on BHR) untuk pengembangan indikator: penghormatan HAM, warisan budaya, hak pekerja, keadilan gender, jaminan kesehatan untuk masyarakat terdampak, dan penyaluran CSR perusahaan agar tepat sasaran. Sedangkan untuk aspek lingkungan, kami mengambil referensi pada standar pelaporan perusahaan dari Global Reporting Initiative (GRI) untuk penentuan indikator: pengelolaan air, emisi gas rumah kaca (GRK), konsumsi energi perusahaan, dan perlindungan terhadap keanekaragaman hayati.

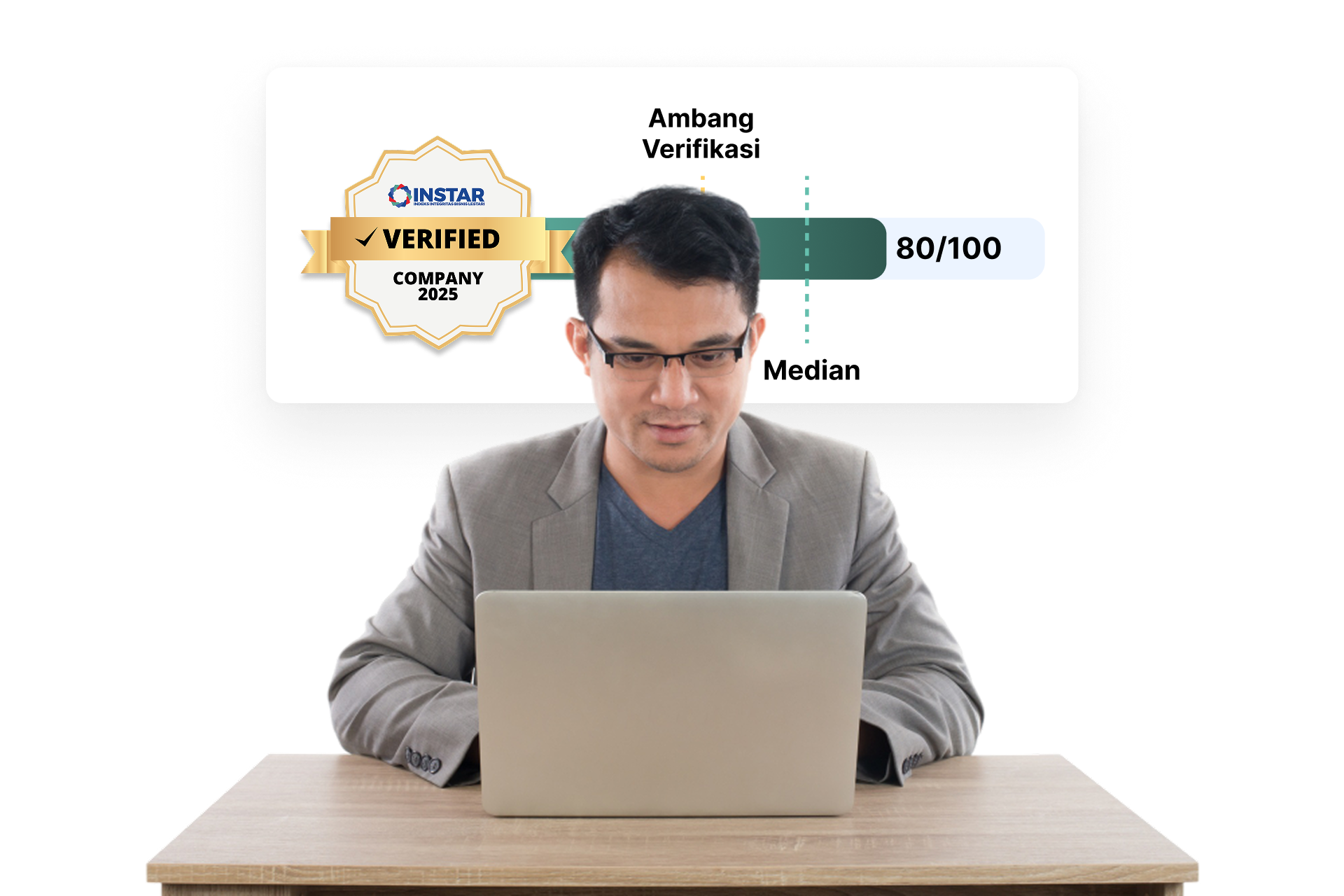

Indeks Integritas Bisnis Lestari juga mengadaptasi mekanisme pengurang skor penilaian perusahaan berdasarkan pantauan media (media monitoring) yang dilakukan tim peneliti. Mekanisme skor pengurang berlaku bagi perusahaan yang melakukan pelanggaran atas tiga standar tersebut dan dibuktikan dengan pemberitaan media.

Tidak hanya mengadaptasi media monitoring sebagai metode verifikasi, INSTAR juga melakukan analisis ketahanan korporasi untuk mendeteksi praktek greenwashing yang tersembunyi di balik rating ESG tinggi. Ketidakharmonisan antara narasi keberlanjutan dan kinerja keuangan dapat mengindikasikan bahwa peringkat ESG yang tinggi belum tentu mencerminkan kinerja keberlanjutan yang sejati. Analisis ketahanan korporasi terdiri dari:

- •Disclosure Quality — Untuk menilai potensi manipulasi laporan keuangan. Jika Disclosure Quality bagus maka berkurang kemungkinan perusahaan untuk melakukan manipulasi laporan keuangan (Beneish, 1999).

- •Compliance Exposure — Untuk menilai potensi risiko litigasi yang akan dihadapi perusahaan. Jika Compliance Exposure bagus maka berkurang kemungkinan perusahaan untuk menghadapi gugatan hukum (Karpoff, 2017 dan Dyck, 1996)

- •Ethic Institution — Untuk menilai potensi terjadinya fraud atau perilaku tidak etis lainnya dalam perusahaan. Jika ethic institution bagus maka berkurang kemungkinan perusahaan untuk melakukan berbagai bentuk kecurangan fraud atau perilaku tidak etis lain (Cressey, 1953 dan Skousen, 2009).

- •Strategic Readiness — Untuk menilai kapasitas perusahaan untuk mencapai tujuan strategis perusahaan. Jika strategic readiness bagus maka besar kemungkinan perusahaan untuk mencapai visi misi perusahaan dan menjadi market leader di industrinya (Miles & Snow, 1978 dan Porter, 1998)

- •Financial Resilience — Untuk menilai risiko keamanan financial perusahaan hingga risiko kebangkrutan. Jika financial resilience bagus maka perusahaan untuk bertahan dan pulih dari guncangan finansial. Perusahaan dengan financial resilience yang kuat cenderung memiliki lebih banyak sumber daya untuk mengatasi masalah keuangan (Altman, 1968)

Pelajari lebih lanjut tentang pendekatan dan indikator yang kami gunakan dalam penilaian.

Lihat Metodologi Selengkapnya